SEMANA 3 DE NIVELACIÓN DE CONTABILIDAD GENERAL II

SEMANA 3 DE NIVELACIÓN

LUNES, 07 DE JUNIO AL 11 DE JUNIO DEL 2021.

DOCENTE: NATALY HONORES

TEMA: CUENTAS DEL PASIVO

Definición de pasivo: El pasivo está compuesto por la financiación de la empresa y las obligaciones de pago frente a terceros. A su vez, dentro del pasivo total, distinguimos entre el Patrimonio Neto y el Pasivo.

“obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones”.

El Pasivo se subdivide, dependiendo de cuando vence la deuda, en:

- Pasivo no corriente o fijo: en este grupo se incluyen aquellas deudas y obligaciones que tienen un vencimiento superior a un año. Un ejemplo de este tipo de pasivo no corriente sería un préstamos a diez años.

- Pasivo corriente o circulante: serían las deudas y obligaciones que tienen un vencimiento inferior a un año. Por ejemplo, el pago de una factura de un proveedor.

El pasivo corriente comprende los siguientes grupos:

1. Tributos, contraprestaciones y aportes al sistema de pensiones y de salud por pagar obligaciones por tributos de todo tipo (impuestos, contribuciones, etc) a cargo de la empresa tanto por su propia cuenta como por retenciones a terceros y sus aportes al sistema de pensiones. Incluye los impuestos por transacciones financiera.

- Gobierno central

- Impuesto general a las ventas

- Impuesto selectivo al consumo

- Derechos aduaneros

- Impuesto sobre la renta

- Otros impuestos y contraprestaciones

- Certificados tributarios

- Instituciones públicas

- Gobiernos regionales

- Entidades locales

- Impuestos

- Contribuciones

- Tasas

- Administradoras de fondos de pensiones

- Empresas prestadoras de servicios de salud

- Cuenta propia

- Cuenta de terceros

- Otros costes administrativos e intereses

- Sueldos y salarios por pagar

- Comisiones por pagar

- Remuneraciones en especie por pagar

- Gratificaciones por pagar

- Vacaciones por pagar

- Participaciones de los trabajadores por pagar

- Beneficios sociales de los trabajadores por pagar

- Compensación por tiempo de servicios

- Adelanto de compensación por tiempo de servicios

- Pensiones y jubilaciones

- Otras remuneraciones y participaciones por pagar

- Facturas, boletas y otros comprobantes por pagar

- No emitidas

- Emitidas

- Anticipos a proveedores

- Letras por pagar

- Honorarios por pagar

- Facturas, boletas y otros comprobantes por pagar

- No emitidas

- Emitidas

- Anticipos otorgados

- Letras por pagar

- Honorarios por pagar

- 5. Cuentas por pagar a los accionistas (socios), directores y gerentes. Solo incluye deudas con personas físicas.

- Accionistas o socios

- Préstamos

- Dividendos

- Otras cuentas por pagar

- Directores

- Dietas

- Otras cuentas por pagar

- Gerentes

- 6. Obligaciones financieras obligaciones por operaciones de financiación que contrae la empresa con instituciones financieras y otras entidades no vinculadas, y por emisión de instrumentos financieros de deuda.

- Préstamos de instituciones financieras y otras entidades

- Contratos de arrendamiento financiero

- Obligaciones emitidas

- Otros instrumentos financieros por pagar

- Letras

- Papeles comerciales

- Bonos

- Pagarés

- Facturas conformadas

- Otras obligaciones financieras

- Costos financieros por pagar

- 7. Cuentas por pagar diversas – Terceros deudas de la entidad con terceros que provienen de transacciones que no son comerciales, tributarias, laborales y de financiación.

- Pasivos por instrumentos financieros

- Pasivos por compra de activo inmovilizado

- Inversiones mobiliarias

- Inversiones inmobiliarias

- Activos adquiridos en arrendamiento financiero

- Inmuebles, maquinaria y equipo

- Intangibles

- Activos biológicos

- Depósitos recibidos en garantía

- Otras cuentas por pagar diversas

- Subsidios gubernamentales

- Donaciones condicionadas

- Otras cuentas por pagar

- ENTRE OTROS

Están incluidas las acumulaciones y los costos financieros asociados a la financiación y otras obligaciones derivadas de ella.

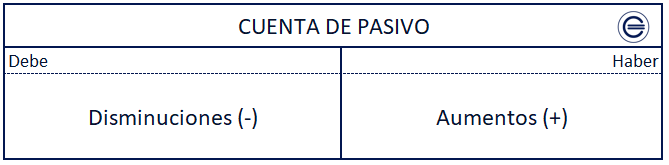

Tratamiento contable de las cuentas de pasivo

Cada vez que registramos un aumento en la cuenta de pasivo se sitúa en el lado del haber. Es lo que se denomina abono en cuenta. Por ejemplo, si pedimos un préstamo a corto plazo, esto se registrará en el haber de la cuenta de pasivo de préstamos a corto plazo. Por el contrario, si reducimos el pasivo lo pondremos en el lado del debe. A esto se le llama cargo en cuenta. Por ejemplo, conforme vamos devolviendo el préstamo se registra en el debe de la cuenta.

Principales Cuentas Utilizadas en el Pasivo

Cuenta del Pasivo Circulante- Corriente

Proveedores: Representan el importe de los adeudos que tiene la empresa por compra de mercancia a credito, sin garantía documental.

Aumenta cuando se compran mercancías a crédito.

Disminuye cuando se paga total o parcialmente los adeudos y cuando devolvemos mercancías o nos conceden rebajas.

Documentos por pagar

•Proveedores: Representan el importe de los adeudos que tiene la empresa por compra de mercancia a credito, sin garantía documental.

Aumenta cuando se compran mercancías a crédito.

Disminuye cuando se paga total o parcialmente los adeudos y cuando devolvemos mercancías o nos conceden rebajas.

Cuenta del Pasivo Fijo- No corriente

Hipotecas por pagar: Conocidas también como (acreedores hipotecarios), representa el valor de las escrituras de bienes inmuebles depositadas a terceras personas por adeudos que la empresa tiene obligación de pagar.

Aumenta cuando se reciben prestamos garantizados con escrituras de bienes inmuebles.

Disminuye cuando se pagan parcial o totalmente los prestamos hipotecarios.

Documentos por pagar al largo plazo:

Representa el valor de los títulos de crédito a cargo de la empresa, con vencimiento superior a un año.

Aumenta cuando se firman documentos a cargo de la empresa con vencimiento superior a un año.

Disminuye cuando se pagan dichos documentos o se cancelan

https://www.youtube.com/watch?v=tUmtKMKDlbc

Los pobres compran PASIVOS y los ricos compran ACTIVOS | ¿En qué invertir?

Comentarios

Publicar un comentario